사업비 2년간 34% 급증...손보 순사업비율도 3%포인트 상승

보험사들의 보장성보험 신계약 건수는 늘었지만 계약금액은 거꾸로 줄었다. 또 영업비용은 증가했다. 과열경쟁 탓으로 풀이된다.

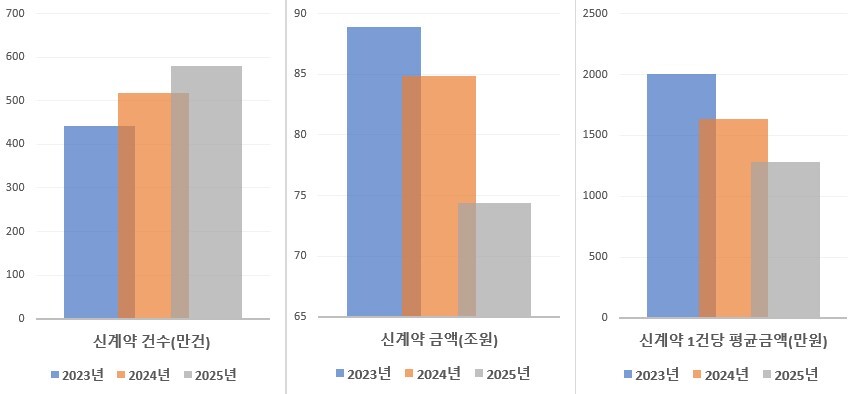

11일 생명보험협회에 따르면 올해 1~6월 보장성보험 신계약은 580만 건으로 새 국제회계기준(IFRS17) 도입 원년인 2023년의 1~6월(443만 건)과 비교해 31% 늘었다. 하지만 같은 기간 동안 계약금액은 88조8552억 원에서 74조3906억 원으로 오히려 16% 줄었다. 보장성보험 한 건당 평균 계약금액을 계산하면 2005만 원에서 1282만 원으로 36% 급감한 셈이다.

|

| ▲ 생명보험업계 연도별 1~6월 보장성보험 신계약 실적 추이. [생명보험협회 월간생명보험통계] |

주된 배경으로는 과열 경쟁이 꼽힌다. IFRS17 도입 후 장기 보장성보험 확보가 수익성 증대의 열쇠로 떠오르면서 다들 이 분야에 집중했다.

노건엽 보험연구원 금융제도연구실장은 "보장성보험의 보험계약마진(CSM)이 저축성보험보다 높아 수익성 증대를 위해 보장성보험 매출 확대가 중요해졌다"며 "특히 건강보험의 보험계약마진율이 높아 생·손보 업권 전부 판매 경쟁이 심화됐다"고 진단했다.

양쪽 업권이 동시에 같은 고객층을 놓고 유사한 상품으로 경쟁하다 보니 출혈경쟁 양상으로 흘렀다. 점점 더 높은 환급률을 제시하거나, 더 많은 보장금액을 제시하는 상품이 연이어 나왔다.

동시에 설계사들에게 풍성한 인센티브를 제공했다. 보험업계 관계자는 "각 보험사들은 보장성보험 판매를 독려하려고 계약금액이 아닌 건수 기준으로 인센티브를 책정했다"며 "이에 따라 설계사들이 소액 상품 판매에 집중하면서 평균 계약금액이 크게 줄었다"고 말했다. 그는 "심지어 몇몇 설계사들은 한 고객에게 같은 상품을 쪼개 팔기도 했다"고 지적했다. 사망보장 1억 원을 원하는 고객에게 3000만 원씩 쪼개 파는 식으로 건수별 인센티브를 최대한 챙기려는 꼼수까지 썼다는 얘기다.

사업비 지출은 크게 늘었다. 설계사 영입이나 판매 인센티브에 막대한 비용을 쏟아부은 결과로 분석된다. 생보업계 사업비는 2023년 상반기 89조1442억원에서 올해 119조6180억원으로 34% 늘었다. 사업비율도 16.9%에서 19.9%로 3%포인트 상승했다. 손보업계도 마찬가지다. 순사업비율이 2023년 상반기 평균 21.4%에서 올해 24.3%로 2.9%포인트 올랐다.

보험업계 관계자는 "경쟁 과열로 설계사들에게 고액 인센티브를 제시한 점이 사업비 지출 확대를 불렀다"고 분석했다.

|

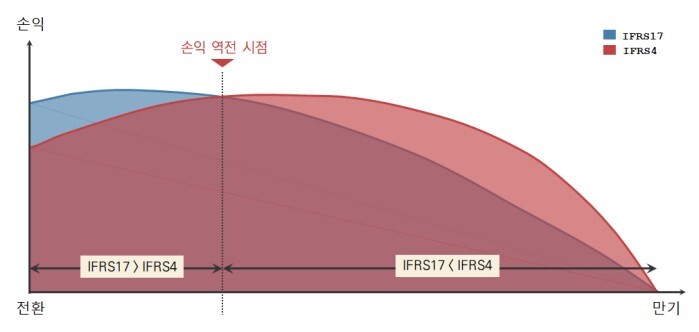

| ▲ IFRS17과 IFRS4 회계기준의 보험손익 인식 시점 비교. [보험연구원] |

문제는 이 같은 현상이 나중에는 보험업계에 '부메랑'으로 되돌아올 수 있다는 점이다. 보험계약마진(CSM)은 어디까지나 회계적으로 인식되는 보험수익이다. 보험사의 실제 현금유입과는 다른 개념이다. IFRS17에서는 신계약 초기의 손익이 종전 회계기준(IFRS4)보다 커지는 '초기효과'가 생긴다. 반대로 일정 기간 이후에는 손익이 뚝 떨어질 수 있다.

신계약이 증가하는 확장기에는 이익이 더 많이 증가하는 이점이 있지만 더이상 신계약을 늘릴 수 없는 시기가 찾아오면 타격도 그만큼 더 크다. 보험사로서는 실적 타격을 피하려면 실질적인 수익성을 포기하더라도 신계약 확대에 골몰해야 하는 구조다.

보험업계 관계자는 "신계약 단가가 계속 하락하면 회계상 인식되는 보험계약마진(CSM) 효과도 점차 줄어들 수밖에 없을 것"이라며 "어느 시점에 당기순익이 급감하거나 지급여력비율 하락으로 되돌아올 수 있다"고 말했다. 다만 이 관계자는 "그럼에도 눈앞의 경쟁을 멈추지 못하는 상황"이라고 전했다.

금융위 관계자는 "보장성보험은 단기이익을 극대화할 수 있지만 시장환경이 변할 때 건전성에 큰 영향을 미칠 수 있다"며 "재무건전성을 저해하는 단기실적 경쟁이 과열되지 않는지 살피고 있다"고 말했다.

KPI뉴스 / 유충현 기자 babybug@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]