"보험 계약 유지되려면 가계소득 뒷받침돼야"

올해부터 보험사에 새 국제회계기준(IFRS17)이 적용되면서 보험 계약유지율이 한층 더 중요해졌다.

보험 계약유지율은 보험계약이 체결된 후 일정 시간 경과한 후에 얼마나 유지되는지 나타내는 장기 완전판매 지표다. 가장 흔히 쓰이는 13회차 계약유지율은 보험료가 13회 납입되었을 때, 즉 가입 후 만 1년이 경과한 후의 유지 비중을 뜻한다.

하지만 경기침체 여파로 계약유지율이 더 떨어지면서 보험사들이 진땀을 흘리는 모습이다.

|

| ▲ 보험 관련 이미지 [게티이미지뱅크] |

17일 보험업계에 따르면 올해 상반기 생명보험사와 손해보험사의 평균 13회차 계약유지율은 각각 80.4%, 86.8%로 집계됐다. 전년 동기 대비 생보사는 -4.3% 포인트, 손보사는 -0.7% 포인트 하락한 수치다.

생보사 중에서는 DGB생명이 89.8%를 기록하며 보험 계약유지율이 제일 높았고, 교보라이프플래닛생명이 56.5%를 기록하며 제일 낮았다. 손보사 중에서는 DB손해보험이 89.2%를 기록하며 제일 높았으며, 에이스손해보험이 63.8%를 기록하며 제일 낮았다.

지난해 같은 기간과 비교하면 생보사 중에서는 교보라이프플래닛이 전년 동기(86.5%) 대비 30% 포인트 하락해 56.5%를 기록하며 급감했다. 손보사 중에서는 롯데손해보험이 전년 동기(90.2%) 대비 2% 소폭 감소해 88.2%를 기록하며 계약유지율이 하락했다.

평균 25회차 계약유지율로 보면 생보사는 전년 동기(70.3%) 대비 7.2% 포인트 하락한 63.1%를 기록했다. 손보사는 전년 동기(73.6%) 대비 0.8% 포인트 하락한 72.8%로 집계됐다.

보험사 별로 보면 생보사에서 푸본현대생명이 83.4%를 보이며 업계 평균을 크게 웃돌며 생보사 중 가장 높았다. 반면, 교보라이프생명은 25회차 계약유지율에서도 생보사 중 가장 낮은 36%를 기록해 가장 낮았다.

손보사 중에서는 NH농협손해보험이 81.5%를 기록하며 손보사 중에서 25회차 계약유지율이 제일 높았다. AIG손해보험은 57.9%를 기록하며 손보사 중에서 가장 하위권으로 집계됐다.

올해부터 보험업계에 새롭게 도입된 IFRS17에서 '보험 계약유지율'은 보험사 수익성 지표인 계약서비스마진(CSM) 산출의 주요 변수가 됐다. 보험 계약유지율이 높으면 CSM도 증가한다. 이에 따라 보험사 입장에서도 기존 계약 유지가 중요해졌다.

금융감독원도 올 상반기부터 소비자의 알 권리를 증진하기 위해 보험사별로 5년간 계약유지 현황을 공시하도록 보험감독업무 시행세칙을 개정했다.

보험 계약유지율이 중요해진 만큼 보험업계는 유지율 확보에 나섰지만, 결과는 신통치 않다. 계약유지율은 결국 경기에 영향을 크게 받기 때문이다.

|

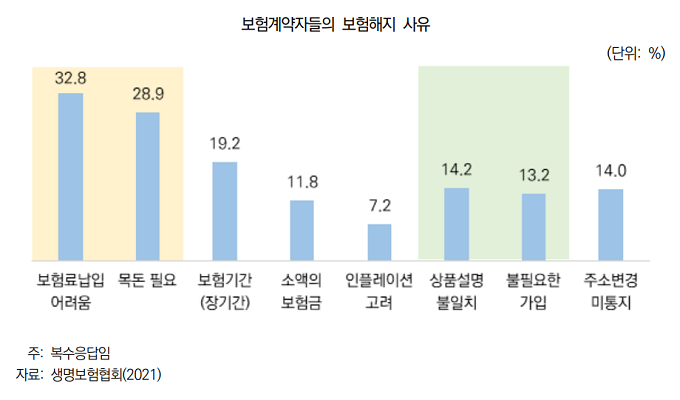

| ▲보험계약자들의 보험해지 사유. [보험연구원 제공] |

김동겸 보험연구원 연구위원은 "소비자들의 보험계약 유지와 해지에 대한 의사결정은 경제환경 변화와 관련성이 높다"고 했다. 그는 "불경기에는 보험계약자들이 보험료를 납부하는 것이 어려워 해지하는 경우가 잦기 때문"이라고 설명했다.

서지용 상명대학교 경영학부 교수도 "보험 계약이 유지가 되려면 가계소득이 뒷받침되어줘야 한다"라면서 "경기침체기에 접어들면서 보험료 납부에 대해 가계 부담이 커지고 있는 상황"이라고 지적했다.

보험업계 관계자는 "특히 생명보험 상품의 보험료가 손해보험보다 높은 편이라 어려워진 가계가 더 빨리 해지하는 경향이 있다"고 말했다.

KPI뉴스 / 황현욱 기자 wook98@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]