킥스규제 대응에 '쉬운 방식' 택한 탓…비용부담 커져

보험사 채권이자 부담이 사상 최대 수준으로 치솟았다. 지급여력비율(K-ICS·킥스) 규제에 대응하기 위해 후순위채 등 자본성증권 발행을 크게 늘린 여파다.

후순위채는 기업이 파산·청산 시 선순위 채권자 변제 후 상환되는 채권이다. 위험이 커 금리가 높은 대신 자본으로 인정된다. 비교적 손쉬운 자본확충 수단이라 보험사들이 많이 이용한다.

|

| ▲ 보험사 관련 이미지. [챗GPT 생성 이미지] |

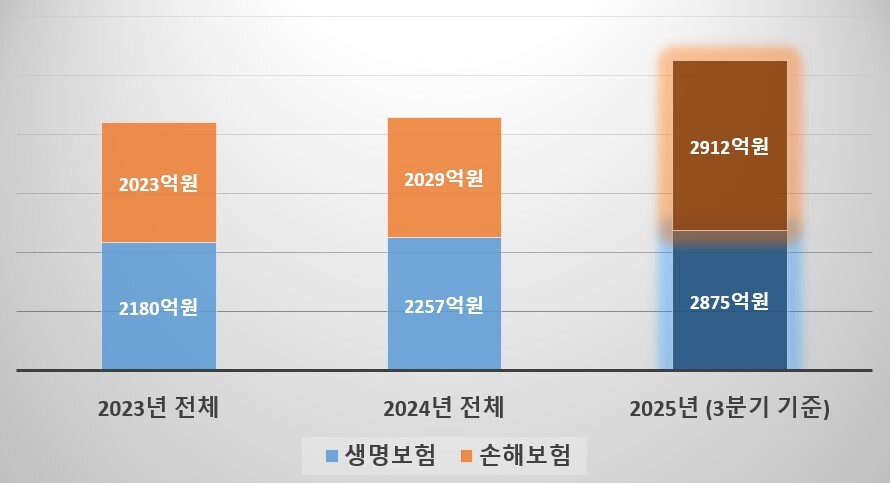

9일 금융감독원 금융통계정보시스템에 따르면 지난해 초부터 3분기까지 생명·손해보험사 채권 이자비용은 총 5253억 원으로 집계됐다. 전년 동기(2998억 원) 대비 75.2% 급증한 금액이다. 관련 통계가 제공되는 2009년 이후 역대 최대다.

채권이자가 크게 증가한 것은 보험사들이 킥스비율을 높이기 위해 후순위채 등 자본성증권 발행을 크게 늘린 탓으로 풀이된다.

예탁결제원에 따르면 지난해 보험사 자본성증권 발행액은 총 8조9520억 원으로 전년 수준(8조6650억 원)을 넘어 재차 사상 최대치를 경신했다. 새 회계기준(IFRS17) 도입 첫해였던 2023년(3조1540억 원)보다 2.83배 늘었다.

생명보험보다 손해보험 증가세가 더 컸다. 생명보험사의 채권 이자비용은 2025년 3분기 누적 2378억 원으로 전년 동기(1596억 원) 대비 48.9% 늘었다. 손해보험사는 같은 기간 1402억 원에서 2875억 원으로 105.1% 급증했다.

회사별로는 현대해상의 채권 이자비용이 978억 원으로 생·손보를 통틀어 가장 많았다. 이어 △한화생명 926억 원 △메리츠화재 563억 원 △한화손보 379억 원 △DB손보 379억 원 △KB손보 344억 원 △ABL생명 274억 원 △교보생명 227억 원 순으로 나타났다.

|

| ▲ 생명·손해보험사들의 발행채권 이자비용 추이. [금융감독원 금융통계정보시스템] |

보험사들 자본성증권 발행은 올해부터 주춤할 전망이다. 금융당국이 2027년부터 '기본자본 킥스비율' 규제를 도입할 예정이라서다. 새로운 규제는 '진짜 자본'만 들여다보기에 후순위채 등은 인정받지 못한다. 따라서 보험사들은 유상증자, 이익잉여금 적립 등으로 전략을 바꿔야 한다.

문제는 이제 와서 발행을 줄이더라도 이자부담은 사라지지 않는다는 점이다. 후순위채는 회사가 파산할 경우 일반 채권보다 변제 순위가 낮다. 그만큼 위험도가 높기 때문에 일반 회사채보다 금리가 높다. 지난해 보험사들의 후순위채 표면이율은 3%대 후반에서 5%대였다. 2022~2024년 고금리 시기에는 6~7%대에 달했다.

원금 상환 부담도 만만치 않다. 과거에는 만기가 돌아오는 후순위채를 새로 발행한 후순위채로 상환하는 '돌려막기'가 가능했다. 하지만 기본자본 규제 도입으로 이 방식이 막히면서 보험사들은 실제 상환 부담을 떠안게 됐다.

전문가들은 후순위채를 통해 킥스비율을 높이는 전략이 애초에 지속되기 어려웠다고 평한다. 황인창 보험연구원 금융시장분석실장은 "최근 2~3년간 순이익이 성장했으니 당장은 괜찮은 듯 하지만 이자부담이 크니 장기적으로 끌고 갈 만한 전략은 아니다"고 지적했다.

KPI뉴스 / 유충현 기자 babybug@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]