섣부른 중도해지 시 손실 떠안을 수도

'원리금 보장' 퇴직연금 상품 다수가 지난해 4분기 마이너스(-) 수익률을 기록했다.

금리가 오른 영향으로 국채·통안채 같은 채권에 기반한 '시장성' 상품에서 평가손실이 발생한 영향이다. 만기까지 보유하면 문제없지만 퇴사 등 사유로 중도해지하면 손실이 발생할 수 있어 주의를 요한다.

|

| ▲ 시장성 '원리금 보장' 퇴직연금 상품 다수가 지난해 4분기 마이너스 수익률을 기록했다. [게티이미지뱅크] |

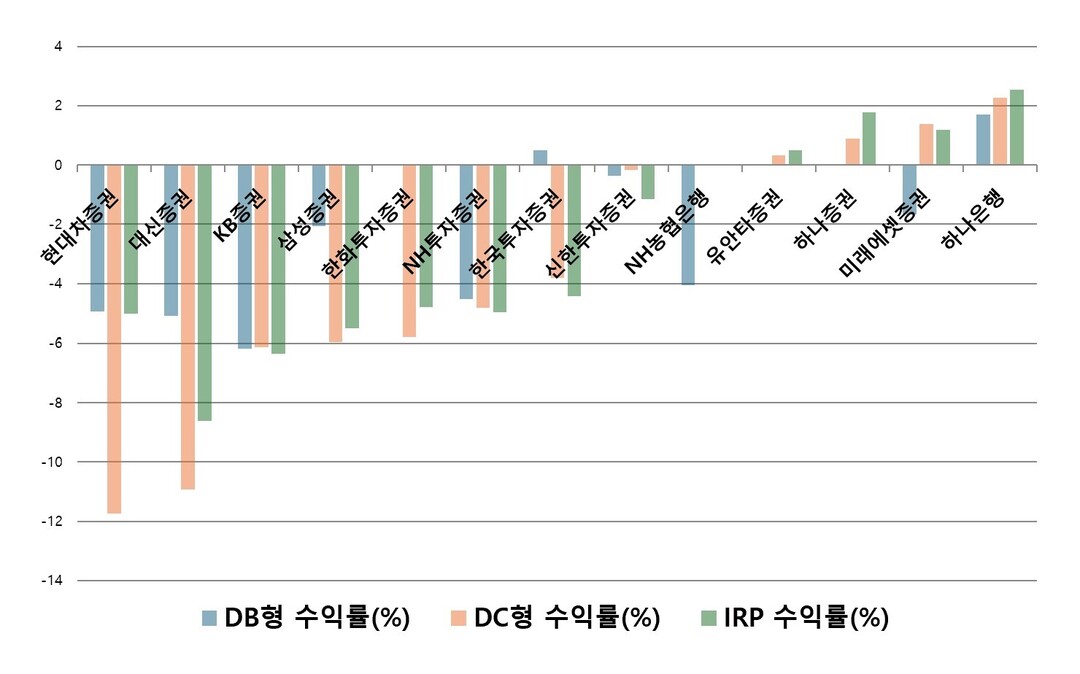

31일 금융감독원 통합연금포털 자료를 보면 지난해 4분기 시장성 원리금보장 상품 다수가 마이너스 수익률을 보였다. 금감원은 지난해 9월 통합연금포털 공시를 개편하면서 원리금보장상품을 '예금성'과 '시장성'으로 분리했다. 예금성 상품은 주로 은행 예금에 투자하므로 고수익은 못 내더라도 손실을 볼 가능성은 거의 없다.

그러나 국채, 통안채, 정부보증채 등 채권에 주로 투자하는 시장성 상품은 다르다. 이들은 채권 가격이 떨어지면 일시적으로나마 평가손실을 입을 수 있다. 작년 4분기 마이너스 수익률도 고금리 기조가 이어지면서 채권 가격이 낮아진 영향으로 풀이된다. 채권 금리가 오르면 가격은 떨어진다.

다만 사업자별 편차는 컸다. 확정기여형(DC)에서는 현대차증권(-11.74%), 대신증권(-10.93%), KB증권(-6.12%) 등이 높은 평균 손실률을 나타냈다.

확정급여형(DB)은 KB증권(-6.17%), 현대차증권(-4.94%), 대신증권(-5.08%), NH투자증권(-4.52%), NH농협은행(-4.06%) 등이, 개인형 퇴직연금계좌(IRP)는 현대차증권(-5.02%), 대신증권(-8.61%), KB증권(-6.34%) 등이 마이너스 폭이 컸다.

수익을 낸 곳도 있다. DB형에서는 한국투자증권(0.50%)과 하나은행(1.71%), DC형에서는 미래에셋증권(1.38%)과 하나은행(2.28%)이 플러스 수익률을 기록했다. IRP에서는 미래에셋증권(1.18%), 하나은행(2.53%), 하나증권(1.79%) 등이 플러스였다.

물론 작년 4분기 마이너스 수익률은 어디까지나 특정 시점에 국한된 평가손실이지, 확정손실은 아니다. 시장성 상품이더라도 대부분 국채 등 정부가 원리금사환을 보장하는 채권에 투자하므로 만기까지 보유하면 플러스 수익률이 나온다.

|

| ▲ 퇴직연금 사업자별 '시장성 원리금 보장' 상품 수익률 비교. [금융감독원 통합연금포털] |

다만 가입자가 중도에 계좌를 해지하면 이야기가 달라진다. 채권을 시장에서 낮은 가격에 팔아야 하므로 그 손실은 가입자가 부담한다.

우려되는 부분은 중도해지가 흔하다는 점이다. 이직이나 퇴직 시 퇴직연금을 한꺼번에 찾아가는 것이 여전히 일반적인 패턴이다. 금융감독원에 따르면 2023년 퇴직연금 수령이 시작된 계좌 중 89.6%가 연금이 아닌 일시금으로 수령됐다.

중도인출 규모도 늘고 있다. 국가통계포털 자료를 보면 2024년 퇴직연금 중도인출 금액은 2조7352억 원이다. 2022년 저점(1조7429억 원) 이후 2년 연속 증가 추세다.

시장성 원리금보장 상품에 가입한 상태에서 채권 평가손 구간에 퇴직이 겹치면 가입자는 예상치 못한 손실을 입을 수 있다.

금감원은 시장성 원리금보장 상품 통계화면 상단에 "시장성 원리금보장상품은 정부가 원리금 상환을 보증하는 채권이지만 기준금리 변화 등에 따라 평가가격이 변동할 수 있다"는 주석을 달았다. 하지만 중도해지 시 손실이 확정될 수 있다는 내용은 명시돼 있지 않다.

자칫 '원리금 보장'만 믿는 가입자들에 대한 보호가 미흡하다는 지적도 나온다. 최미수 서울디지털대 교수는 "퇴직연금 상품 구조는 일반 소비자에게 여전히 어렵고 낯설다"라며 "단순히 공시를 확대한 것 외에 정보 제공이 실제 이해와 행동으로 이어지고 그 과정에서 발생할 수 있는 위험을 최소화하는 장치가 병행돼야 한다"고 말했다.

KPI뉴스 / 유충현 기자 babybug@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]