31일 금융감독원이 발표한 '2019년 상호금융조합 영업실적(잠정)'에 따르면 지난해 말 상호금융조합의 당기순이익은 2조1702억 원으로 전년 말 2조5598억 원 대비 15.2%(3896억 원) 줄었다.

산림조합을 제외한 농협, 신협, 수협 등의 당기순이익이 전년 말 대비 감소했다. 판매·관리비 증가로 신용사업부문(금융) 순이익이 623억 원 감소한 반면 농수산물 가격 하락·판매 부진 등으로 경제사업부문 손실이 3273억 원 확대된 영향으로 보인다.

연체율은 높아졌다. 2019년 말 1.71%을 기록해 2018년 말 1.32% 대비 0.39%포인트 올랐다. 연체율은 지난 2015년 말 1.64% 이후 2년간 하락세를 보이다가 전년 말부터 상승세를 보이고 있다.

가계대출 연체율은 1.42%로 전년 말 1.24% 대비 0.18%포인트 올랐고 개인사업자대출 연체율은 2.12%로 전년 말 1.34% 대비 0.78%포인트 뛰었다.

부실채권 비중도 높아졌다. 고정이하여신(NPL)비율은 2.04%로 전년 말 1.52% 대비 0.52%포인트 상승했다. 자본적정성의 척도가 되는 순자본비율은 8.10%로 전년 말 8.09% 대비 0.01% 올라갔다. 규제비율 2% 대비 높은 수준이다.

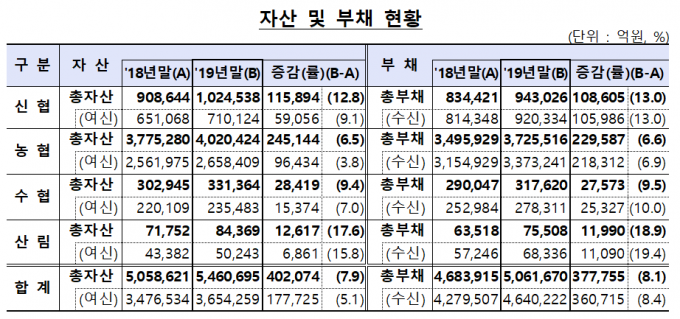

자산과 부채는 증가했다. 총자산은 546조1000억 원으로 전년 말 505억9000억 원 대비 7.9%(40조2000억 원) 늘었다. 총부채는 506조1670억 원으로 8.1%(37조7755억 원) 뛰었다.

금감원은 순자본비율, 대손충당금 적립률 등을 고려할 때 상호금융조합의 손실흡수능력이 양호한 수준이라 평가했다. 지난 2018년 12월부터 은행 수준의 대손충당금을 적립하고 있어서다.

다만 차주·업종별 연체율 등 건전성 현황을 면밀하게 모니터링하고 손실흡수능력 제고와 부실자산 정리를 적극 지도할 방침이다. 코로나19의 영향으로 소상공인 등 취약차주의 잠재위험이 있기 때문이다.

금감원 관계자는 "일시적 자금난을 겪고 있는 차주나 취약계층에 대해서는 채무조정제도 등으로 금융부담을 완화하는 포용금융 확대를 유도할 예정"이라고 말했다.

KPI뉴스 / 손지혜 기자 sjh@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]