금융불균형 누증에 충격 발생시 주택가격 3.5% 하락 가능성 우리나라 가계와 기업의 빚이 전체 경제 규모의 2.2배까지 급증한 것으로 나타났다.

한국은행이 23일 발표한 '하반기 금융안정 보고서'에 따르면 올해 3분기 말 명목 국내총생산(GDP) 대비 민간 신용(자금순환표상 가계·기업 부채 합) 비율은 219.9%였다.

작년 3분기 말 대비 9.4%포인트 뛴 것으로 관련 통계 집계가 시작된 1975년 이후 가장 높은 수준이다.

부문별로 살펴보면 GDP 대비 가계신용 비율은 106.5%로 전년 대비 5.8%포인트 상승했다. 기업신용 비율(113.4%)은 3.6%포인트 높아졌다.

가계부채(1844조9000억 원)는 전년 대비 9.7% 증가했다. 글로벌 금융위기 직후인 2010년 말(843조 원)과 비교해 두 배 이상으로 불었다.

가계부채 증가 속도가 소득 증가 속도보다 빨라 처분가능소득 대비 가계부채 비율은 3분기 말 174.1%를 기록했다. 전년 대비 8.1%포인트 상승한 수치다.

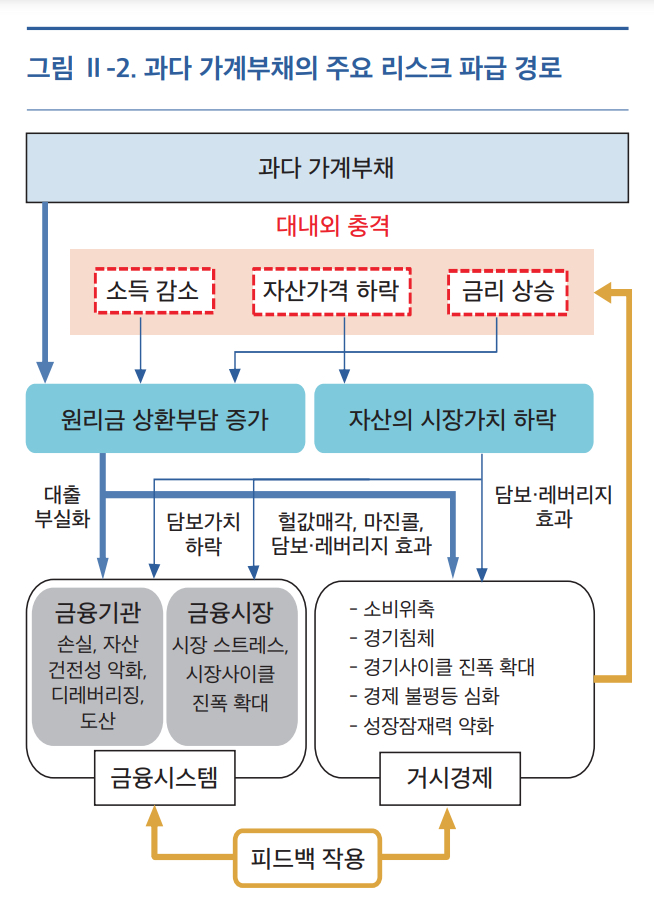

한은은 가계부채가 적정 수준을 넘어서면 과도한 채무부담으로 인해 가계소비가 위축되고 실물경제의 성장세를 제약하는 등 부정적 효과가 커진다고 우려했다.

한은은 가계부채가 소비를 제약하기 시작하는 총부채원리금상환비율(DSR) 임계치는 45.9%로 분석했다. 지난 3월 말 평균 DSR은 36.1%로 아직 차주 전반적 채무 상환부담이 소비를 제약할 정도는 아닌 것으로 나타났다.

그러나 임계수준을 초과하는 차주의 비중은 전체 차주의 6.3%를 기록했다. 소득 및 연령대별로 살펴보면 저소득 차주 및 20~30대 청년층의 임계수준 초과 차주 비중이 각각 18.4% 및 11.3% 수준으로 집계됐다.

또 대내외 충격 등으로 우리나라 가계의 실질소득이 크게 감소할 경우 주택 등 실물자산 매각을 통해 유동성 확보에 나서면서 주택가격 조정으로 이어질 가능성이 높은 것으로 분석됐다.

한은에 따르면 우리나라 가계의 총자산 대비 실물자산 비중은 64%로 미국(29%), 일본(38%) 등 주요국보다 높다. DSR이 40%를 넘고 부채가 자산보다 많은 '고위험 가구' 수도 2018년 말 30만 가구에서 2020년 말 40만 가구로 급증했다.

한은은 "가계부채 증가와 더불어 주택시장으로의 자금 쏠림 등으로 금융불균형이 누적된 상황에서는 대내외 충격 발생 시 실물경제의 회복에도 적지 않은 부정적 영향을 미칠 수 있다"고 경고했다.

2021년~2023년 중 금융불균형이 지속적으로 누증된 상황에서 대내외 충격이 발생할 경우(10%의 확률) 4분기 이후 경제성장률이 최대 2.2% 감소하고 주택가격(-3.5%)이 하락하는 등 실물경제의 하방리스크가 확대되는 것으로 추정됐다.

한은은 "가계부채가 누증될수록 대내외 충격에 따른 금융·실물경제의 변동성이 더욱 확대되고 금융시스템의 안정성이 저하될 수 있다는 점을 감안할 때, 가계부채 증가세의 억제 노력은 일관되게 추진돼야 할 필요가 있다"고 강조했다.

KPI뉴스 / 강혜영 기자 khy@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]