4세대 실손보험, 출시 초기임에도 손해율 110% 돌파

3·4세대 실손의료보험 손해율이 급등해 보험사들에게 비상이 걸렸다. 실손보험 손해율을 안정적으로 관리하기 위해선 신상품의 최초 요율 조정주기를 1년에서 5년으로 개선할 필요가 있다는 목소리가 나온다.

김경선 보험연구원 연구위원은 7일 코리안리빌딩 대강당에서 열린 '공·사건강보험의 역할과 과제' 세미나에서 "우리나라는 저출산·기대수명 증가의 영향으로 2025년에 초고령사회로 진입할 전망"이라며 "이에 따라 실손보험금 지급액도 증가할 것"이라고 예상했다.

|

| ▲김경선 보험연구원 연구위원이 발표하고 있는 모습. [황현욱 기자] |

지난해 실손보험 가입률은 72.6%다. 이 중 60세 이상 실손보험 가입률은 지난 2022년 44.1%를 기록했지만, 고령화로 인해 2032년에는 58.1%까지 올라갈 것으로 전망되고 있다. 같은 기간 지급보험금도 12조8000억 원에서 14조7000억 원으로 상승할 전망이다.

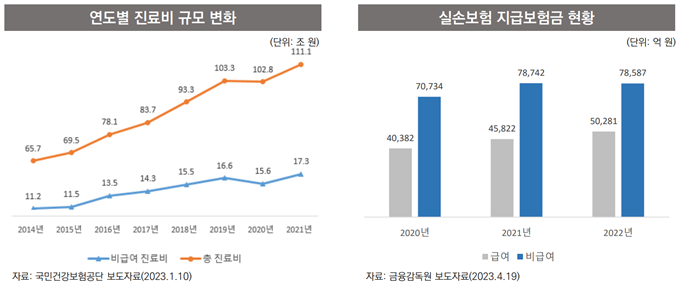

우리나라 총 진료비는 꾸준하게 증가세를 보인다. 특히 실손보험 지급보험금의 60% 이상을 차지하고 있는 비급여 지급보험금 또한 상승세다. 비급여 지급보험금은 지난 2021년 7조9000억 원을 기록했는데, 지난해에도 비슷한 수준을 유지했다.

|

| ▲실손보험 지급보험급 현황. [보험연구원 제공] |

지난해 전체 손해보험사 지급보험금(10조9000억 원)에서 10대 비급여는 3조8000억 원으로 35%를 차지한 것으로 나타났다.

10대 비급여는 △물리치료 △백내장 수술 △비급여 주사제 △척추관련 수술 △재판매가능 치료재료 △발달지연 △유방질환 △하지정맥류 △생식기질환 △비밸브재건술이다.

김 연구위원은 실손보험의 손해율을 안정적으로 관리하기 위해서 "의료공급측면의 제도 남용을 방지하기 위해 정부 차원에서 비급여 관리 체계 구축이 필요하다"라며 "주요 문제 비급여 진료 항목에 대해 해당 전문과목 의학회에서 가이드라인을 구축하고 해당 내용을 행위정의에 반영하는 보건복지부 차원의 규제 마련을 시행해야 한다"고 제언했다.

이어 "실손보험은 한 번의 통원 시 고가의 도수치료 항목의 과잉 처방 등 과잉 의료 유인이 존재한다"라며 "항목마다 통원 1회당 한도를 설정해야 된다"고 말했다.

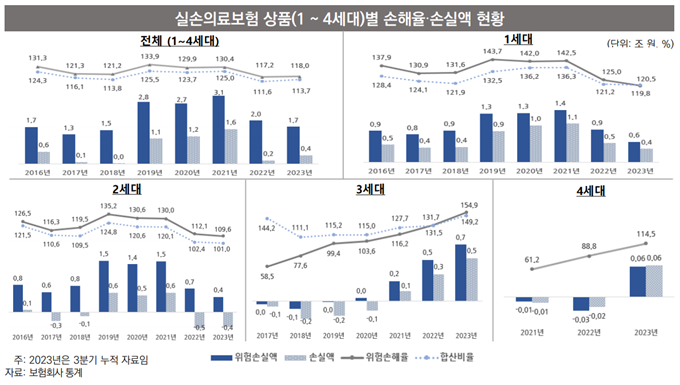

비급여 지급 보험금 증가 여파로 실손보험의 손해율 또한 올라가고 있다. 다만 1·2세대 실손보험은 최근 요율 정상화 노력 등으로 손해율이 일부 개선됐으나 3·4세대의 경우 지속적으로 악화되는 모습을 보이고 있다.

|

| ▲실손보험 손해율·손실액 현황. [보험연구원 제공] |

3세대 실손보험 손해율은 △2021년 116.2% △2022년 131.5% △2023년 3분기 154.9%를 기록하며 150%대를 돌파했다.

4세대 실손보험은 출시 초기임에도 △2021년 61.2% △2022년 88.8% △2023년 3분기 114.5%로 집계되며 3세대 실손보험보다 가파른 상승세를 보이고 있다.

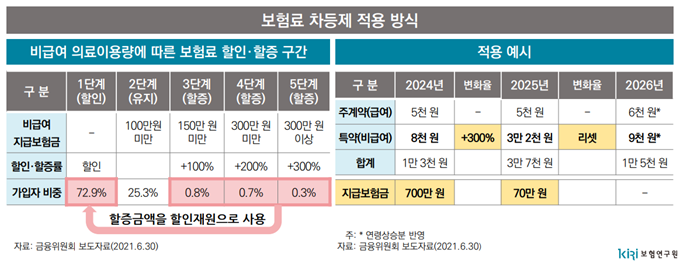

다만 4세대 실손보험 손해율 안전장치가 내년 7월부터 발동한다. 내년 7월에는 4세대 실손보험에 한해 '보험료 차등제'가 시행될 예정이다. 보험료 차등제는 매년 가입자의 비급여 청구 실적을 평가해 할인, 할증 단계에 따라 다음연도 갱신보험료에 반영되는 제도다.

|

| ▲보험료 차등제 적용 방식. [보험연구원 제공] |

서지용 상명대학교 경영학부 교수는 "4세대 실손보험의 보험료 차등제가 시행되면 4세대 실손보험의 손해율이 지금보다 떨어질 것"이라면서도 "실손보험료가 인하·동결될 때 차등제가 시행되더라도 손해율을 만회하기 어려울 것"이라고 내다봤다.

김 연구위원은 실손보험 손해율을 안정적으로 관리하기 위해서 신상품의 최초 요율 조정주기를 개선할 필요가 있다고 전했다.

그는 "과거 금융당국은 보험료 변동성 완화를 위해 보험료 갱신주기를 3, 5년 단위에서 1년으로 단축한 바가 있다"라며 "금융당국의 해석 등을 통해 일정한 통계적 요건 충족을 전제로 실손보험 신상품에 대해 5년 이내 요율 조정을 허용하는 방안을 고려해봐야 한다"고 강조했다.

KPI뉴스 / 황현욱 기자 wook98@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]