저소득층이 고소득층보다 이해력 부족

한국 국민의 금융이해력이 경제협력개발기구(OECD) 평균을 밑도는 것으로 조사됐다. 청년층과 노년층, 저소득층에서 금융이해력이 특히 부족했다.

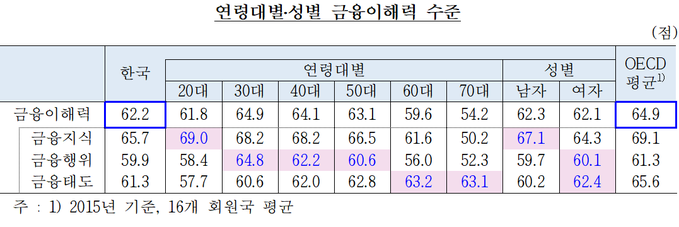

한국은행과 금융감독원이 28일 발표한 '2018 전국민 금융이해력 조사결과'를 보면 우리나라 성인의 금융이해력 점수는 62.2점으로 OECD 평균(64.9점.2015년)보다 낮다.

금융이해력은 대학생이 포함된 20대(61.8점)와 60대(59.6점), 70대(54.2점)에서 낮았다. 청년층은 금융지식은 풍부하지만 저축보다 소비를 선호하는 성향이 가장 강했다. 노년층은 금융지식과 금융행위 부문이 취약했다. 성별로는 큰 차이가 없었다.

소득 별로는 저소득층의 금융이해력이 낮은 것으로 나타났다. 월소득 250만원(연 3000만원) 미만 계층의 금융이해력 점수는 58.0점으로 월소득 420만원(연 5000만원) 이상인 계층의 65.6점에 비해 많이 낮았다.

부문별로는 금융지식(65.7점)이 다소 높았지만 금융태도(61.3점)와 금융행위(59.9점)가 모두 OECD 평균 이하였다. 금융지식 부문에서는 △이자 개념의 이해(89.6점) △위험과 수익 관계(79.9점) 등 점수가 높은 반면 △복리 계산(25.9점)에 대한 이해도가 크게 떨어졌다.

금융태도 부문에서는 △현재 선호 △소비 선호 응답이 각각 17.5%, 28.7%로 △미래 선호(46.3%) △저축 선호(36.5%) 보다 낮았다.

금융행위 부문에서는 △적극적인 저축활동(96.5점) △가계수지 적자해소(94.1점) 등 점수가 높았다. 반면 합리적 소비생활과 관련된 △신중한 구매(47.0점) △장기 재무 목표 설정(40.4점) 등 점수는 상대적으로 낮았다.

금융상품이나 서비스에 대한 접근성을 나타내는 금융포용 조사에서는 응답자의 91%가 OECD가 선정한 금융상품 16개중 5개 이상을 알고 있다고 응답했다. 응답자의 96.6%는 금융상품을 1개 이상 보유하고 있었다.

우리나라 국민은 평소 재무적으로 안전장치가 충분치 않은 것으로 집계됐다. 월 소득 정도 예상 못 한 지출 상황이 발생하면 스스로 감당할 수 있다는 비중이 59.9%였다. 10명 중 4명은 돈을 빌리거나 도움을 받아야 했다.

노후·은퇴대비 재무계획에 "자신 없다"는 답변도 31.1%로 "자신있다"(16.3%)의 두 배였다.

한은 관계자는 "경제·금융교육을 강화할 필요가 있으며, 연령과 소득 등에 따라 맞춤형으로 접근해야 한다"고 말했다. 저소득층과 노년층은 전반적인 금융이해력을 높여야 하고 대학생과 사회초년생 등은 올바른 금융가치관 형성을 위한 교육을 해야 한다는 의미다.

이번 조사는 지난해 8월1일부터 9월30일까지 표본가구로 선정된 전국 만 18세 이상 79세 이하 성인 2400가구를 대상으로 조사원 면접조사를 통해 이뤄졌다.

KPI뉴스 / 손지혜 기자 sjh@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]