매각 추진 중인 사모펀드 대주주, 실적보다 킥스·CSM 우선

롯데손해보험은 '무·저해지 상품'의 해지율 산정과 관련해 금융당국의 유도에도 홀로 따르지 않은 '예외모형'을 유지하고 있다. 심지어 지난해 당기순이익이 20%가량 줄어드는 걸 감수하면서까지 예외모형을 고집해 그 배경에 관심이 쏠린다.

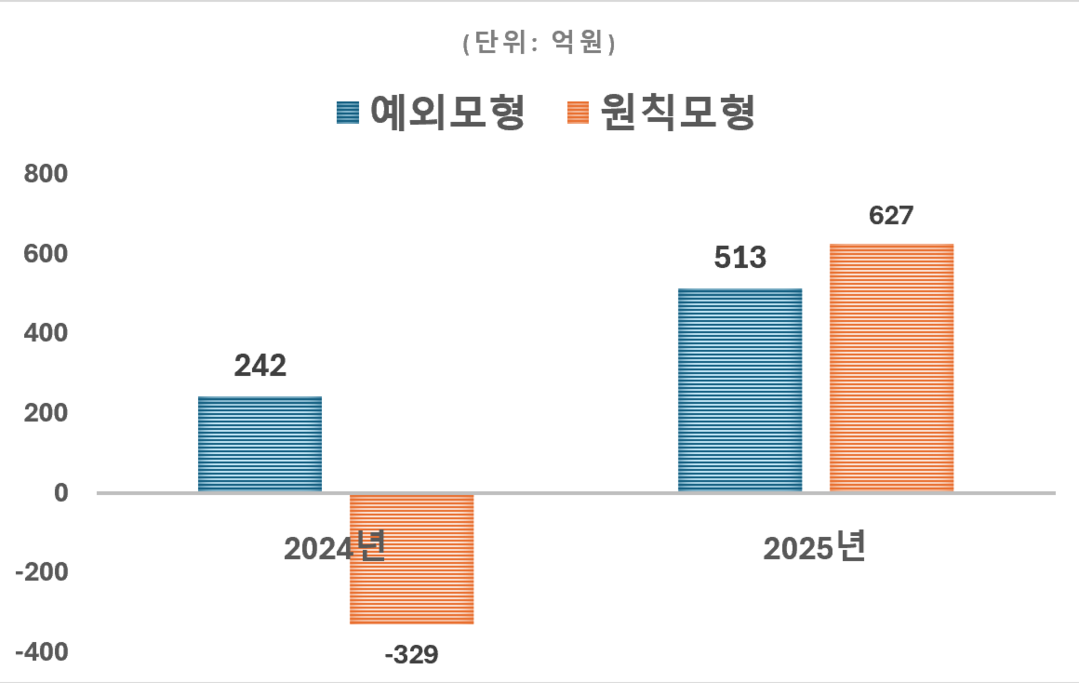

19일 금융감독원 전자공시시스템에 따르면 롯데손보는 지난해 513억3100만 원의 당기순익(예외모형)을 기록했다. 특이한 점은 당국이 권고하는 '원칙모형'을 적용했을 때 당기순익이 626억6700만 원으로 오히려 113억 원 더 늘어난다는 점이다.

|

| ▲ 서울 중구 소월로 롯데손해보험 본사. [롯데손해보험 제공] |

예외모형과 원칙모형은 무·저해지 상품 해지율을 산정하는 방식의 차이다. 무·저해지 보험은 해지환급금을 낮추거나 없앤 대신 보험료를 낮게 설계한 상품이다. 중간에 깨면 손해인 구조라 해지율이 낮을 수밖에 없다. 그럼에도 보험사들도 '경험통계가 없다'며 높은 해지율을 가정해 실적을 부풀린다는 논란이 이어졌다.

금융당국은 지난 2024년 보수적인 해지율을 적용하는 원칙모형을 만들어 사용하도록 유도했다. 대부분의 보험사가 이에 따랐으나 롯데손보는 그러지 않았다.

당시 이세훈 금융감독원 수석부원장이 "실적 악화를 감추고자 예외 모형을 선택하는 우를 범하지 않을 것으로 기대한다"며 엄포를 놓았지만 롯데손보는 듣지 않았다.

당시로서는 그럴 만한 이유가 있었다. 2024년 실적 기준으로 원칙모형을 쓰면 242억2100만 원 흑자가 328억9200만 원 적자로 뒤바뀌는 상황이었다. 다만 이번에는 반대다. 원칙모형을 적용했을 때 순이익이 더 높다. 그런데도 예외모형을 유지했다.

롯데손해보험은 "예외모형의 적합도가 원칙적인 추정기법보다 현저하게 우수하다"고 주장한다. 반면 한 손보사 실무자는 "무·저해지는 구조 자체가 가입자를 붙잡아두게 설계한 상품"이라며 "상식적으로 해지율이 높을 수가 없지 않느냐"고 의문을 표한다.

|

| ▲ 원칙모형과 예외모형 각각 적용시 롯데손해보험의 2024년 및 2025년 당기순이익 비교. [금융감독원 전자공시시스템(DART)] |

보험업계 사정에 밝은 이들은 롯데손보가 예외모형을 놓지 못하는 속사정에 주목한다.

우선 킥스비율이다. 롯데손보 최대주주 빅튜라(사모펀드 JKL파트너스가 설립한 특수목적법인)는 2024년 10월 신한은행·농협은행 등에 롯데손보 지분(77%)을 담보로 4650억 원을 빌렸다. 대출계약에는 롯데손보의 킥스비율이 125% 아래로 내려가면 채권단이 즉시 원리금 상환을 요구할 수 있다는 조항(EOD·기한이익상실)이 포함됐다.

롯데손보의 지난해 3분기 말 킥스비율은 141.99%다. 단, 금융당국이 보험사 부담을 줄이기 위해 마련한 '경과조치'를 적용한 수치다. 경과조치를 빼면 115.33%로 떨어져 EOD 기준선(125%)을 이미 밑돈다. 지난해 말 기준 킥스비율은 아직 공시되지 않았다.

롯데손보의 대주주가 수 년째 매각을 추진 중이라는 것도 예외모형을 고집하는 또 다른 이유로 지목된다. 예외모형은 해지율을 높게 잡아 미래 지급 부담을 줄이는 대신 보험계약마진(CSM)을 크게 쌓는 구조다. 예외모형 적용 시 롯데손보의 지난해 CSM은 2조3161억 원이지만, 원칙모형으로는 1조8875억 원으로 4286억 원 줄어든다.

CSM은 보험사의 미래 이익을 나타내는 지표다. 매각 협상에서 기업가치 산정의 핵심 변수다. 회사를 매각하려는 대주주에게는 단기 실적보다 중요도가 높다.

예외모형 적용에 따른 불확실성은 여전하다. 회계감사를 진행한 삼일회계법인은 지난해에 이어 올해 감사보고서에도 "무·저해지 상품의 보험계약부채 이행현금흐름 산출 시 적용한 예외모형에 의한 해지율 가정에는 불확실성이 존재한다"고 적었다.

이에 대해 롯데손보 측은 "해당 문구는 새로운 가정 도입 시 투자자 보호 차원에서 통상적으로 기재되는 사항"이라며 "재무제표의 신뢰성에 문제가 있다는 의미는 아니다"고 전했다.

KPI뉴스 / 유충현 기자 babybug@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]