전년말 대비 사업비율 1%p 증가…"보험료 오를 수도"

보장성보험 판매 경쟁이 치열해지면서 국내 생명보험사들의 사업비 지출이 3년 연속 가파른 증가세다.

27일 생명보험협회 월간생명보험통계에 따르면 지난해 생보사 22곳의 1~10월 누적 사업비는 20조9236억 원으로 집계됐다. 전년동기(18조2757억 원) 대비 14.5% 많다. 이 추세대로라면 작년 연간 약 25조 원에 달할 전망이다.

|

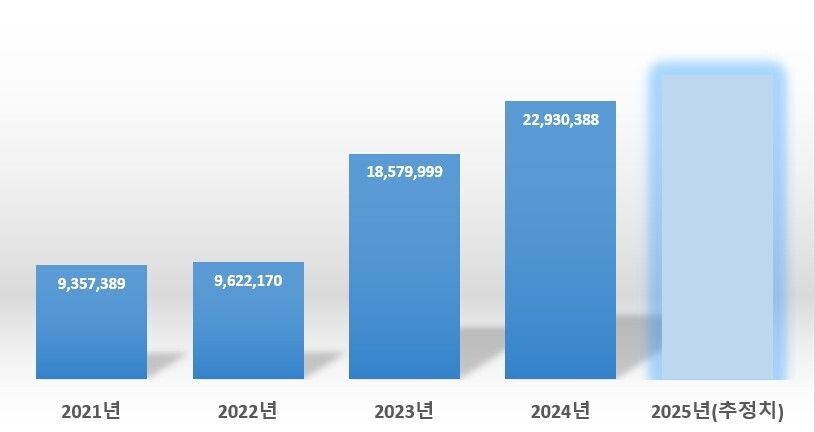

| ▲ 생보사 연도별 사업비 추이.(단위: 100만 원) [생명보험협회 월간생명보험통계] |

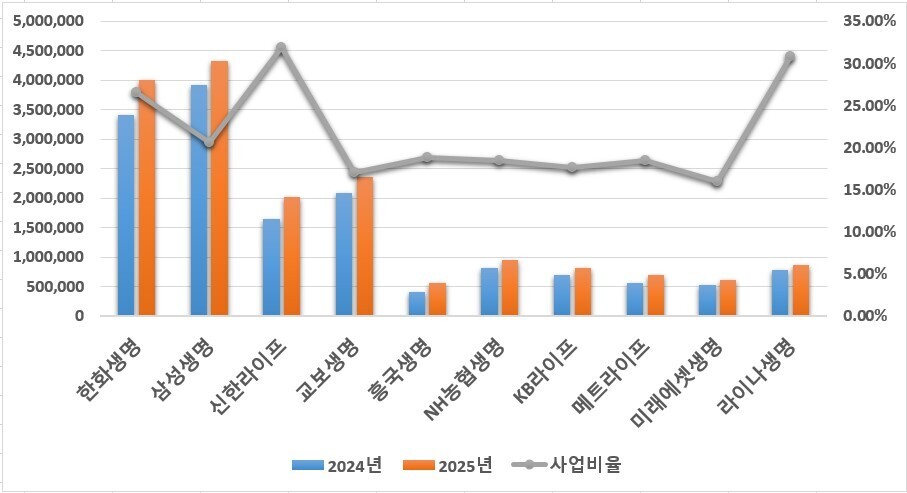

회사별로는 신한라이프의 증가세가 두드러졌다. 지난해 1~10월 신한라이프의 사업비는 2조103억 원으로 전년동기(1조6361억 원) 대비 22.9% 증가했다. 사업비율도 31.8%로 업계 최고 수준이다. 같은 기간 한화생명의 사업비(3조9918억 원) 69.4%, 삼성생명(4조3184억 원)은 10.1% 증가했다.

생보사들의 사업비 지출은 2023년 새 회계제도(IFRS17) 도입 후 가파르게 증가했다. 2022년만 해도 연간 9조6222억 원 수준이었지만 제도 도입 첫 해인 2023년 18조5800억 원으로 약 2배 급증하더니 2024년에는 22조9304억 원으로 뛰었다.

IFRS17 체제에서 보험사들이 보험계약마진(CSM) 확보를 위해 보장성보험 판매에 총력을 기울이면서 설계사와 법인보험대리점(GA)에 대한 수수료 경쟁을 벌인 영향으로 풀이된다.

세부적으로 살펴보면, 삼성생명은 지난해 3분기까지 쓴 3조9694억 원의 사업비 가운데 비례수당과 판매촉진비가 2조4044억 원으로 60.6%를 차지했다. 신한라이프는 이 비중이 73.1%에 달했다.

사업비율(수입보험료 대비 사업비 비중)도 상승세다. 2023년 16.5%였던 사업비율은 2024년 20.2%를 거쳐 지난해(1~10월) 21.2%까지 치솟았다. 보험료 수입보다 사업비 지출이 더 빠르게 증가해 영업효율이 악화됐다는 것을 보여준다.

|

| ▲ 2025년 사업비 증가 상위 생보사.(1~10월치 기준) [생명보험협회 월간생명보험통계] |

눈에 띄는 점은 지난해 생보사들이 사업비를 크게 늘렸음에도 신계약 실적은 오히려 악화됐다는 점이다. 지난해 1~10월 생보업계 신계약은 건수 기준 1238만4351건, 금액 기준 182조6078억 원으로 전년 동기 대비 각각 7.8%, 7.7% 감소했다.

특히 교보생명의 신계약 건수는 140만7610건으로 전년(293만3015건) 대비 52% 급감했다. 사업비는 12.8% 증가했지만 신계약은 절반 수준으로 줄어든 셈이다.

경쟁이 점점 치열해지면서 투입 대비 성과가 떨어지는 악순환에 빠진 모습이다.

황인창 보험연구원 금융시장분석실장은 "사업비 대부분이 신계약 획득비용"이라며 "영업효율성과 지속가능성을 고려한 사업비 지출 합리화가 필요하다"고 말했다.

조연행 금융소비자연맹 회장은 "실적에만 매달리다 보면 불완전판매가 이뤄질 수 있다"며 "또 사업비 증가세가 보험료 인상으로 연결될 가능성도 있다"고 언급했다.

KPI뉴스 / 유충현 기자 babybug@kpinews.kr

[저작권자ⓒ KPI뉴스. 무단전재-재배포 금지]